DRE - Demonstrativo de resultado do exercício |

|

DRE - Demonstrativo de resultado do exercício |

|

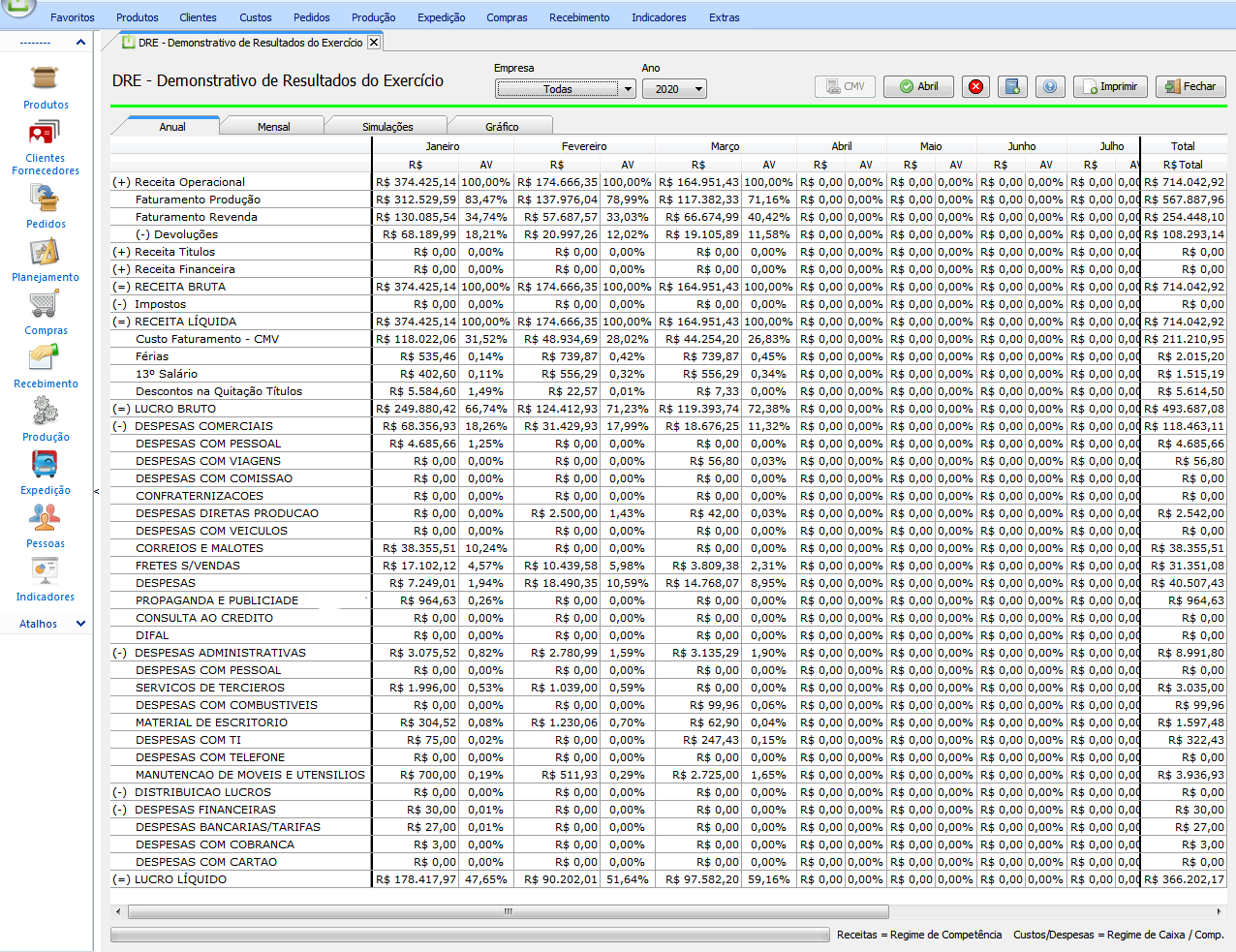

DRE – Demonstrativo do Resultado do Exercicio

É o resumo ordenado das receitas e despesas da empresa em determinado período. Apresenta em detalhes o resultado (lucro ou prejuízo) de uma empresa no mês.

Explicação de cada item da DRE (padrão):

1. RECEITA OPERACIONAL: é toda a venda com tipo de mov. 50, mais o IPI e ST e menos o desconto. É diminuido e indicado separadamente as notas fiscais de Devoluções de Clientes com tipo movimento 11.

2. RECEITA TÍTULOS/OUTRAS: valor pago de títulos com indicação “Usa DRE” no cadastro da Descrição do Título.

3. RECEITA FINANCEIRA: em Contas a Receber, o valor do juro e da multa recebidas em determinado período.

4. RECEITA BRUTA / TOTAL: somatório de receita operacional, receita títulos e receita financeira.

5. DEVOLUÇÕES: desabilitado incluido no item 1. Receita Operacional.

6. IMPOSTOS: valor dos produtos. Todos os impostos, ICMS,IPI, PIS, COFINS, ST, ISS, INSS, (-)Retenção do PIS, do CONFINS, ISS, CSSL e IR. Impostos totais das receitas menos os totais da devolução. O sistema permite lançar ou buscar manualmente seu valor do Centro de Custo.

7. RECEITA LÍQUIDA: Receita Total (-) Devoluções (-) Impostos.

8. CMV (Custo de Mercadorias Vendidas): soma o valor do custo de todos os produtos faturados na expedição no período, com base no valor de custo do item da NF X quantidade expedida;

Férias e 13: é o valor do salário do setor de apoio dos admitidos antes da data final e demitidos depois da data final. [ Férias = (total salário/12) + ((total salário/12)x0,33) ] [ 13 = total salário/12 ] ;

Descontos na Quitação Títulos: são descontos concedidos a clientes no momento da quitação do título.

9. LUCRO BRUTO: Receita líquida (-) CMV (-) Férias e 13 (-) Descontos Títulos

10. DESPESA ADMINISTRATIVAS: Valor pago - juros - multa, são as despesas do funcionamento da empresa, quando não agrega valor ao bem (produto ou serviço).

A conta deve estar como paga SIM, dentro do período analisado e a empresa selecionada deve ser a empresa em análise.

No Centro de Custos, o único setor que não pode ser utilizado para estas despesas é o Fabricação, todos os outros setores podem. O tipo de conta deve estar selecionado ADM e ser no formato digitada. O ano do CC deve coincidir com o ano em análise.

11. DESPESA COMERCIAL: este tipo de despesas é igual as Despesas Administrativas, somente com o tipo de conta selecionado, ao invés de ADM, o item COMERCIAL.

12. DESPESA FINANCEIRA: mesma situação das Despesas Administrativas e Comerciais, mas neste caso, inclui-se os juros e multas pagas no período. Deve selecionar o tipo de conta FINANCEIRO.

13. DEPRECIAÇÃO: soma da depreciação de um ano, de máquinas e ferramentas.

14. LUCRO OPERACIONAL / LIQUIDO: lucro bruto (-) desp adm (-) desp com (-) desp fin (-) depreciação.

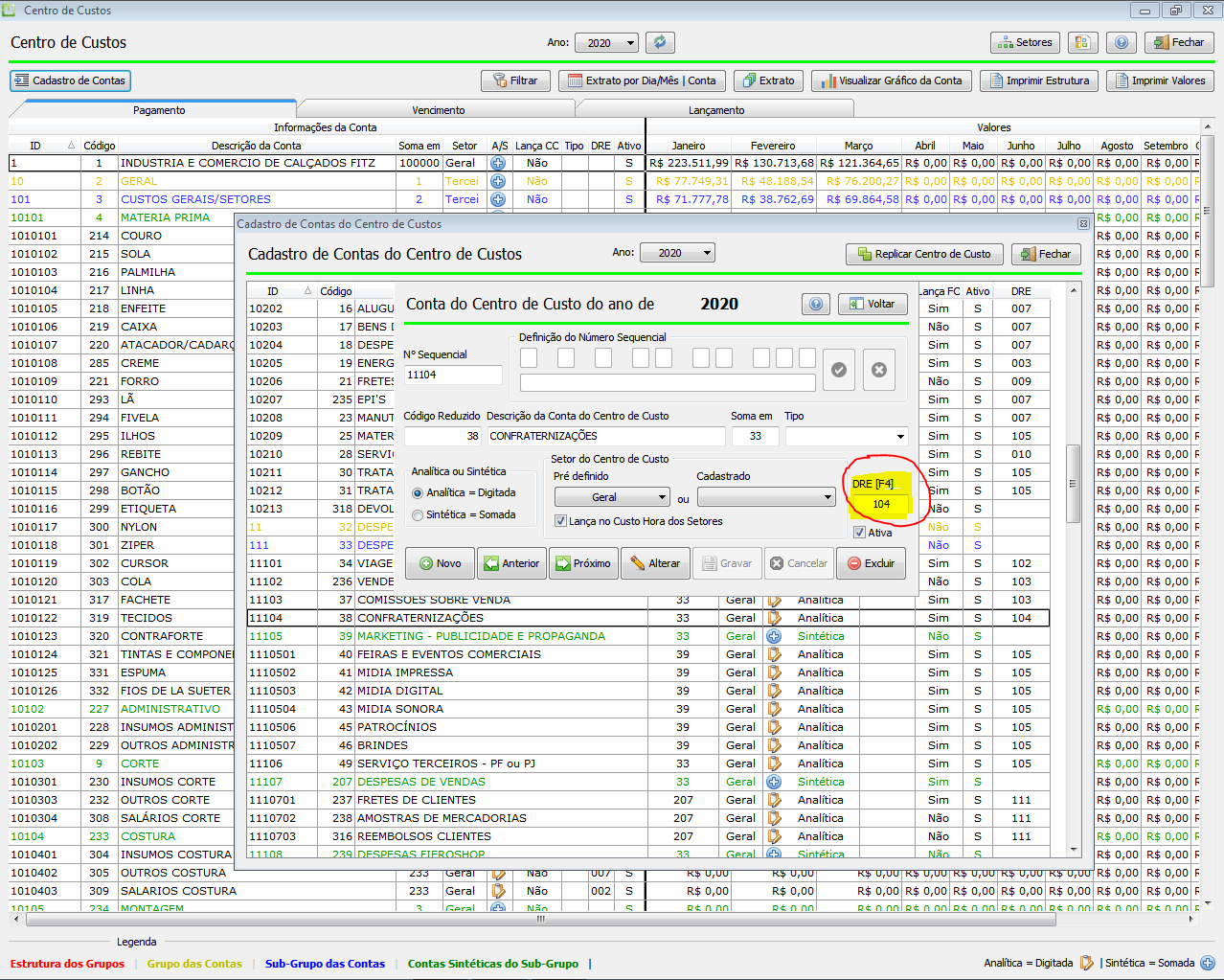

Cadastro do DRE: O usuário pode cadastrar e configurar as contas do DRE de acordo com seus critérios. O sistema como padrão captura os dados automaticamente até o item 8 (CMV). Os itens cadastrados, a critério do usuário, serão considerados no cálculo do Lucro Bruto ou Lucro Líquido que devem ser interligados as contas do Centro de Custo.

Tipo:

- CF – Custos: itens que subtraem os valores do Lucro Bruto. São todas os custos que envolvem a fabricação, expedição e entrega do produto;

- DA – Despesas: itens que subtraem os valores do Lucro Líquido. São todas as despesas administrativas, financeiras, comerciais e outras não abatidas no Lucro Bruto.

Soma na Conta: indicar em que conta título o valor será somado. Para a conta mãe deixar o campo em branco;

Ref. Data: selecionar referente a data de lançamento, vencimento ou pagamento das contas a pagar que os valores devem ser considerados. Para identificar as contas a pagar envolvidas o usuário deve cadastrar o número sequencial do DRE no Centro de Custo e o número do centro de custo deve estar indicado nas contas a pagar.