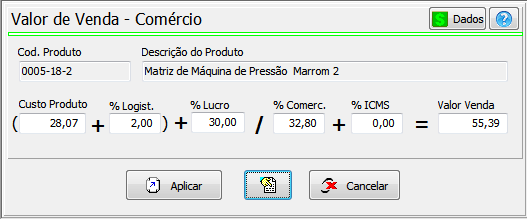

Valor de Venda - Comércio |

|

Valor de Venda - Comércio |

|

Custos/ Valor de Venda – Comércio

O painel Valor de Venda – Comércio é utilizado na definição do valor de venda para os produtos comercializados que não possuem transformação e somente são comprados, embalados e revendidos.

Custo do Produto: é o valor de compra com a diminuição ou soma dos impostos incidentes no produto.

Valor Custo = Valor Compra – ICMS + IPI + Frete – PIS/COFINS

% Logistica: despesas de logística interna incidentes no produto como custos de compra, movimentação, estocagem, embalagem e expedição do produto.

% Lucro: percentual desejado de lucro na venda do produto

% Comercialização: percentual de tributação da empresa, comissão dos vendedores, frete e outras despesas provenientes da comercialização do produto como boletos bancários, protestos, juros de banco, etc;

% ICMS: percentual de imposto de ICMS e outros impostos incidentes na venda como PIS/COFINS, etc;

No botão de Visualizar os cálculos podem ser simulados e impressos.

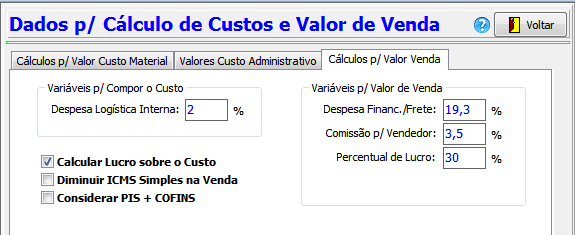

No botão Dados aba Valores Custo de Logística pode ser identificado o percentual dos custos de logística a ser aplicado no cálculo. São calculados com base em duas fontes de informação:

1.Custo Faturado: média de faturamento do últimos meses identificados pela Expedição. É utilizado o valor do Custo do Produto Faturado X Quant. Expedida dividido pelo número de meses indicados. O valor de venda do produto não é utilizado pois seu valor varia em relação a impostos e tributação de vendas dependendo o cliente ou destino (UF) do produto ao contrário do custo do produto que permanece o mesmo.

2.Média Despesas: captura o total da média das despesas dos setores de apoio: Desp. M.D.O + Desp. Produção + Desp. Gerais. As contas do Centro de Custos que se deseja inserir no custo de logística devem ser direcionadas aos setores de apoio e em setores realizar o cálculo de sua média respectiva aos meses desejados.

Perc. Logística = ( Média Despesas * 100) / Custo Faturado

Na aba Cálculos p/ Valor de Venda, o usuário pode lançar o percentual de Logística identificado ou alterar seu valor. Também pode optar em manter o percentual de lucro na fórmula de Mark-up (método 1) ou multiplicar o percentual de lucro diretamente no custo do produto (método 2).

Método 1 – Lucro no Mark-up

O percentual de lucro é somado junto ao percentual de Comercialização e Imposto. Não é aconselhável o uso desse método pois assim existe lucro também sobre a tributação da empresa, comissão, frete, impostos e outros.

Valor Venda = (Valor Custo + % Logistica) / (100% - (% Lucro + % Comercialização + % ICMS))

Método 2 – Lucro sobre Custo

O percentual de lucro é multiplicado sobre o custo do produto.

Valor Venda = (Valor Custo + % Logistica) + % Lucro / (100% - ( % Comercialização + % ICMS))

Observação:

Ao aplicar a fórmula: 10,00 - 20% = 8,00... desconto de 20% tirou R$ 2,00 do valor.

Ao reverter o valor: 8,00 + 20% = 9,60.... aumento de 20% incluiu R$ 1,60 no valor.

Fórmula do Mark-up: 8,00 / (100% - 20%) = 10,00... aumento de 20% incluiu R$ 2,00 originais no valor.

Lucro sobre o Imposto

Simulando os valores de um produto com o custo de 8,00, lucro de 20% e imposto de 20% nos teremos o seguinte resultado nos diferentes métodos das fórmulas....

Método 1 – Lucro no Mark-up

1.Valor Venda = (8 ) / ( 100% - 20% ) = 10,00.... lucro de R$ 2,00

2.Valor Venda = (8 ) / ( 100% - 20% -20% ) = 13,33.... lucro de R$ 2,66 e imposto = R$ 2,66

Método 2 – Lucro sobre Custo

3.Valor Venda = ( 8 + 20% ) / ( 100% - 0% ) = 9,60... lucro = R$ 1,60

4.Valor Venda = ( 8 + 20% )/ ( 100% - 20% ) = 12,00... lucro = R$ 1,60 e imposto = R$ 2,40

Ou seja, diminuído o lucro do item 2 do lucro do item 1 teremos o valor de lucro sobre o imposto:

Lucro sobre Imposto = 2,66 – 2,00 = 0,66... teremos lucro de R$ 0,66 sobre o imposto tributado no produto.

Por essa simulação de cálculo não se recomenda utilizar o lucro no Mark-up, pois além de aplicar de forma errônea o lucro sobre o imposto, pode o seu preço de venda não ser competitivo frente ao mercado e a concorrência.

No mark-up aplica-se somente os percentuais que serão pagos, estão envolvidos ou que terão incidência na venda do produto como tributação da empresa, impostos e comissões. O restante dos valores compõem o custo do produto.

Tabela Comparativa – Percentuais de Lucro Iguais X Valor de Venda Diferentes

Valor Custo (R$) |

% Lucro Mark-up |

Valor Venda (R$) |

% Lucro no Custo |

Valor Venda (R$) |

8,00 |

20 % |

10,00 |

20 % |

9,60 |

8,00 |

50 % |

16,00 |

50 % |

12,00 |

8,00 |

66,66 % |

24,00 |

66,66 % |

13,33 |

8,00 |

75 % |

32,00 |

75 % |

14,00 |

8,00 |

80 % |

40,00 |

80 % |

14,40 |

8,00 |

90 % |

80,00 |

90 % |

15,20 |

8,00 |

99 % |

800,00 |

100 % |

16,00 |

Tabela Comparativa – Percentuais de Lucro Diferentes X Valores de Venda Iguais

Valor Custo (R$) |

% Lucro Mark-up |

Valor Venda (R$) |

% Lucro no Custo |

Valor Venda (R$) |

8,00 |

20 % |

10,00 |

25 % |

10,00 |

8,00 |

50 % |

16,00 |

100 % |

16,00 |

8,00 |

66,66 % |

24,00 |

200 % |

24,00 |

8,00 |

75 % |

32,00 |

300 % |

32,00 |

8,00 |

80 % |

40,00 |

400 % |

40,00 |

8,00 |

90 % |

80,00 |

1000 % |

80,00 |

8,00 |

99 % |

800,00 |

9999 % |

800,00 |

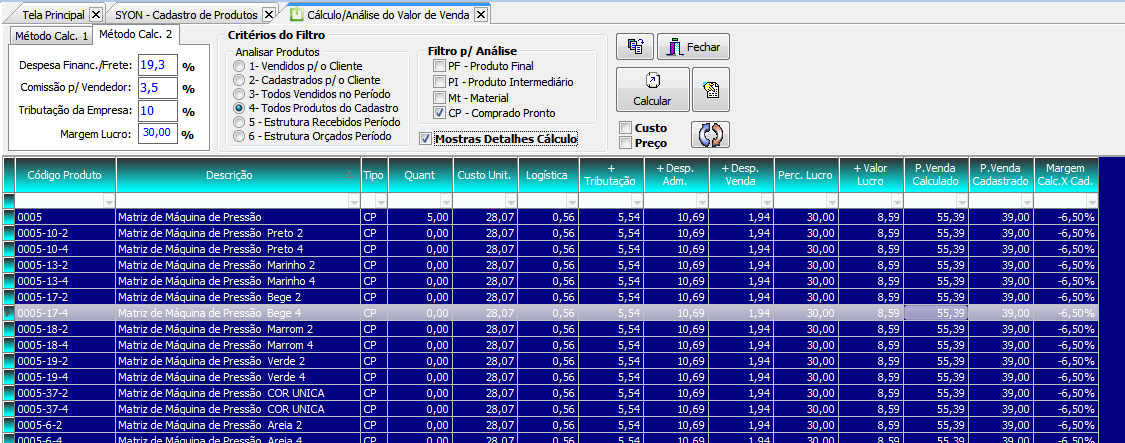

No sub-menu Opções > Cálculo do Valor de Venda pode ser feita a análise de valores de diversos produtos e salvando seus valores de custo e venda no cadastro de produtos.

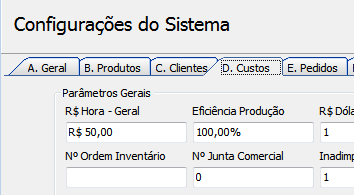

Custo Hora Geral

Para os casos em que a empresa possui PF e PI e não possui operações internas de fabricação, pode utilizar um valor de custo hora geral padrão para compor a tabela de custos.

Identificar em Extras/Configurações aba Custos o Valor Hora Geral: O valor hora pode ser identificado pelos setores calculando o valor hora de um setor de fabricação; |

|

Em Sequência Operacional identificar o tempo padrão de trabalho no produto. Pode incluir se necessário alguma operação realizada em Terceiro com o seu custo; |

|

Na planilha o sistema irá calcular o custo do produto com base no valor hora padrão e o tempo padrão da peça, considerando também o custo da operação em terceiro.

Tópicos Relacionados